科尔尼深度 | 2024中国消费市场大洗牌

http://www.dsblog.net 2024-11-13 16:41:03

时代拐点来了吗?

2024年中国的消费品零售行业发生显著分化。

一方面 ,前三季度的社会消费品零售总额达35万亿元,同比增长3.3%,消费仍然是经济增长的主引擎。另一方面,该增速在去年前三季度累计达到6.8%,而今年7-9月已然滑落至2.7%,反映出市场面临的挑战。

中国消费市场的拐点已经到来了吗?会不会像日本一样,进入“第四消费时代”? 与之相伴的,可能是持续20多年的“低欲望时代”,以及“舍断离”、“基本款”、“实用化”、“连接感”等关键词。

为了在新的市场环境下洞察中国的消费趋势,科尔尼在全国范围内,开展了一次跨性别、年龄、城市线级和收入水平的大规模消费者调研,以此来把握中国消费品零售市场的脉络,并通过系列文章的形式与读者分享。

第一章:消费者买什么?

从品类和人群的视角展开

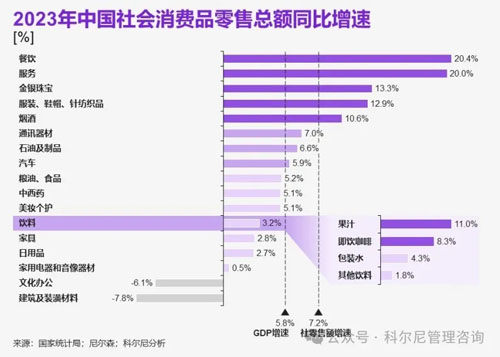

回顾2023年,中国消费品市场逐步摆脱疫情影响,迎来整体复苏。社会消费品零售总额再创新高,突破47万亿人民币,同比增速7.2%,对全年的GDP增速贡献超80%——标志着消费在后疫情时代重新成为中国经济增长的主要动力。

在整体复苏的背景下,细分品类呈现明显分化的趋势。对于偏“实体”商品的零售,其复苏幅度虽整体落后于服务、餐饮等“体验型”零售,但悦己、健康、保值增值类商品的复苏值得关注。

具体来看,“体验型”的服务、餐饮零售额以20%的增速大幅领先于商品零售额的5.8%增速,直观反映了疫情消退后,以旅游和就餐为代表的外出消费场景的回归。但是,2024年的市场数据也传递出此类消费逐渐加剧的增长压力。根据国家统计局数据,虽然24年1-9月的餐饮行业收入同比增速达6.2%,但是近几个月呈现增速放缓的趋势,至9月份已经回落至3.1%的水平。

而各类“实物型”商品中,悦己、健康、保值增值相关趋势的复苏最为显著。一方面,代表消费者悦己“多巴胺”消费的服装、鞋帽、纺织、美妆个护、烟酒复苏最为强劲,同比增速均超过10%;另一方面,营养保健、传统滋补、果汁等健康相关品类同样实现了超10%的增速;而金银珠宝类商品,在国际金价的不断攀升中成为保值增值的首选之一,录得全部品类中的最高增速。相比之下,粮油食品、饮料、日用品整体仅温和反弹,同比增速处于2%-5%范围。

除了总量变化,消费者升级与降级的趋势也值得关注。按商品单价看,科尔尼中国消费者调研显示,悦己和健康属性较为突出的零食、酒水、饮料、宠物、美妆、个护、保健品、健身器材品类,均呈现消费升级的趋势;而家清、家居、家具、衣帽、鞋服、箱包、食品、调味品、消费电子、小家电等,则伴随国产替代、渠道自有品牌和白牌的进一步渗透,呈现不同程度的消费降级。

结合不同人群,复苏趋势在年龄组之间呈现“微笑曲线”的特点——80/90后与银发一族与的发力愈发显著。

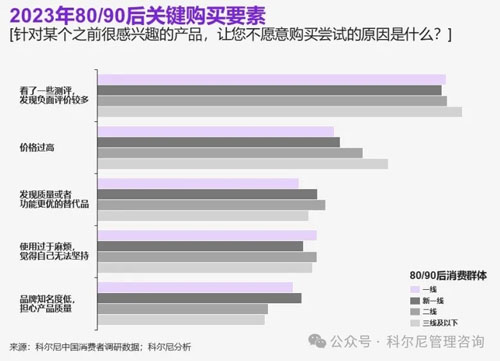

80/90后仍然是消费市场的“风向标”,他们对“质价比”和“性价比”的追求导致消费升级与降级现象并存。根据科尔尼调研,在2023年,这一群体对质量和价格尤为关注,而品牌知名度背后的“溢价”正在被弱化。

从消费升级的视角,这一群体正在追求更精致的生活体验。以在近年来蓬勃发展的会员制超市为例,其精选的商品深受高线级城市80后家庭消费者和90后单身消费者的青睐,愿意以更大的包装换取在进口原材料、优质原产地、天然/有机/无添加、零糖/零脂/零卡等方面的品质升级。同理,在服务消费领域,80/90后也在追求“质价比”——“特种兵旅游”、“盲盒旅游”、“City Walk”、“微度假”等新概念应运而生。

而回归理性消费的另一端,在国产平替与折扣零售等要素的驱使下,不少收入增长不及预期的80/90后消费者选择了消费降级。当然,值得注意的是,消费者在控制预算的同时并未放弃品质的底线,而是更理性地看待品牌溢价和潮流风向,把钱“花在刀刃上”。

当然,我们也观察到一些有趣的现象。比如,随着电商直播、会员店、线下折扣店等新渠道的崛起,消费者的购买场景更加丰富。因此,虽然产品的单价降低,品类的丰富度和购买频次却在上升,最终导致很多消费者发出“抠抠搜搜地花了很多钱”的感概。

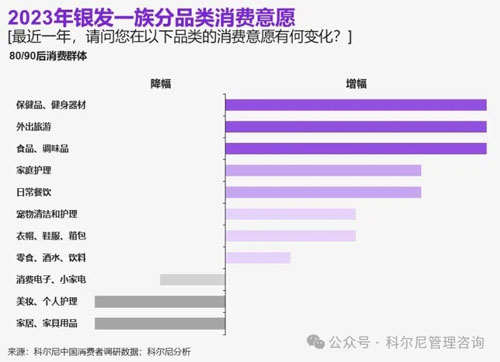

而对于银发一族,其收入在疫情期间受到的冲击相对有限,且数字经济等“新动能”也持续推动了这一群体在医疗、健康、旅游等方面的消费。长期来看,人口老龄化带来的消费变革,将促使更多品牌积极挖掘这一“蓝海’”群体的潜力。

- ·欧瑞莲2024第三季度财务业绩发布

- ·USANA葆婴公布2024第三季度财务业绩

- ·康宝莱2024三季度财报发布

- ·铸源优品APP停服更新

- ·三生东方素养品牌广告登陆山东卫视

- ·艾多美入选山东电子商务平台名单

- ·天狮获“朝华榜”品牌影响力企业

- ·嘉康利将进军澳大利亚